投资人Mario:对 2021 年的十个预测

引用于 OKGO 在 25 1 月, 2021, 4:01 下午转载| 投资人Mario想效仿法国的预言家诺查丹玛斯,对今年给出了十项预测。原文发表在其个人博客上。

一年一度的占卜又来了。

诺查丹玛斯(Nostradamus),这位十六世纪的法国占卜者,以其模糊不清而又断断续续的充满煽动性性预测而闻名于世。他从不惧怕用自己的作品,《百诗集》(LesProphéties)把我们带到一个相当黑暗的去处。多年以来,那些一厢情愿的解释者似乎发现了诺查丹玛斯预见未来的证据,比如预见了法国大革命,希特勒的崛起以及9/11的袭击,声称所有这些都体现在他那含糊不清的四行诗里面。

就算考虑到那些令人惊叹的履历,用诺查丹玛斯来为2021年做出预测似乎也过时了。根据一些(慷慨热情的)占星家的解释,并在几个主流新闻媒体的鹦鹉学舌下,这位神情四射的圣人预见了十二个月的饥荒,太阳风暴,甚至由“一开始就死了一半”所为的僵尸起义。

我打算也效仿一下。我希望自己家对这一年的预测不那么晦涩,尽管可能也只是稍微合理一些而已。在为本文做研究时,我决定给自己设定一些非正式的基本规则:

- 不去预测打击会不会重返办公室

- 不讨论“逃往郊区”或“拆解旧金山”

- 只在一项预测里面提到“Zoom”

- 增加看起来很傻的可能性

最后一条你可能会有点怪。但是,如果说回顾去年的预言有什么遗憾的话,那就是我的预测过于安全起见了。为了增加这次预测看起来很蠢的可能性,我会尽量让自己的预测具体些,并更加谨慎地考虑潜在的尾部风险。

为了跟2020年的格式保持一致,并向这位全视的大胡子致敬,我也用一首诗来预言一下。

让我们开始吧。

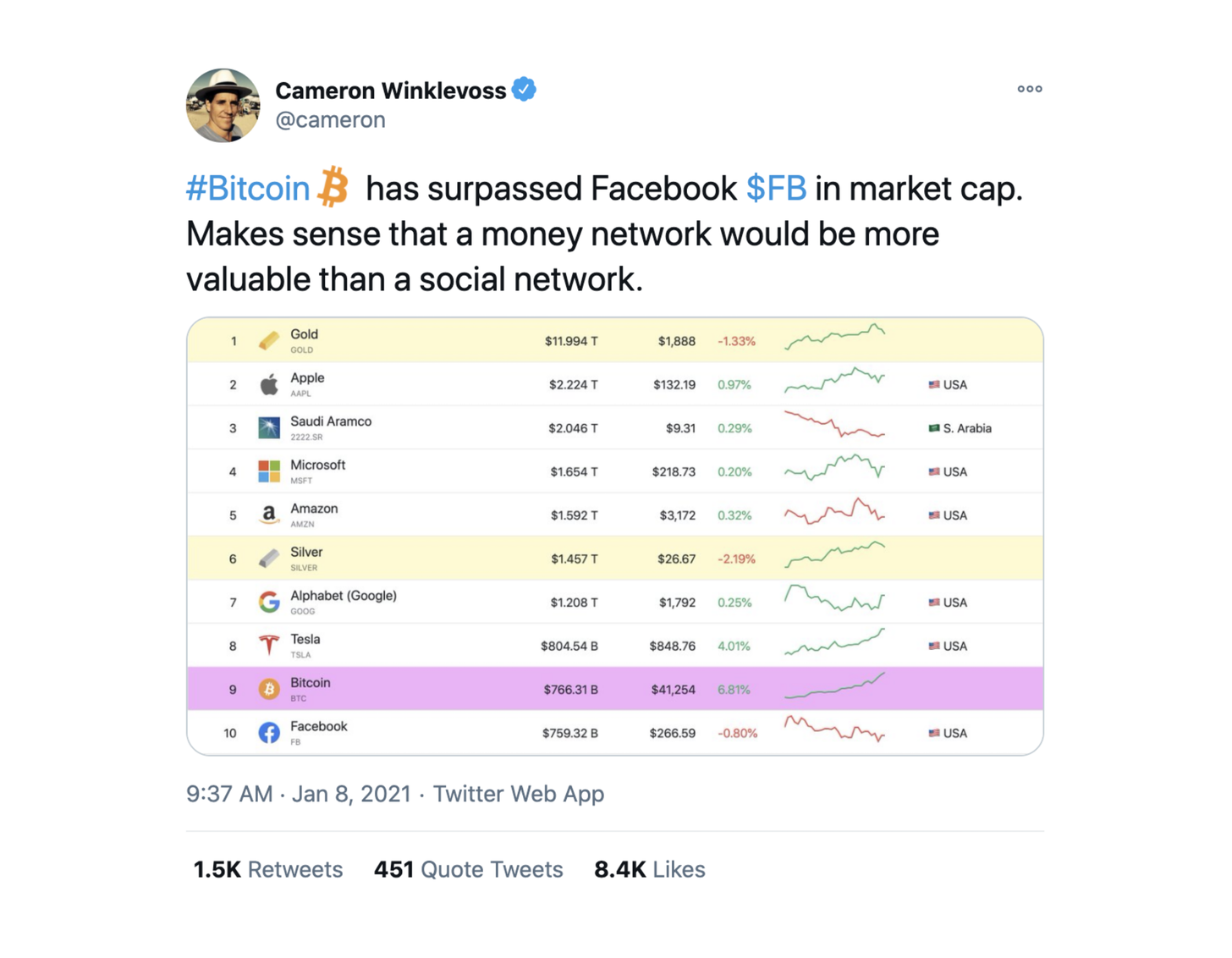

比特币要涨到六位数

区块之塔高耸如云,

镀金嵌宝的灯塔柔光闪烁

帝国为充盈的金库又补充了新币,

六位数达成,要用逗号分隔。

关于这一点,我必须说的是:这不是投资建议。过去几年观察过比特币的任何人都会知道,就算是加密货币偶尔也要遵守引力定律。令人咋舌的一飞冲天往往会伴随着目瞪口呆的一落千丈。2017年末,比特币的价格接近2万美元;一年后,价格回落到不到3500美元。

但是我们有理由警惕那句危言耸听:这次不一样了。一方面,争论的方向已经改变。在上一次牛市里,持怀疑态度的人认为比特币不具备可行性,认为没有存在的必要,认为它定价过高,有可能会逐渐淡出人们的视线。但这次,对话已经截然不同,越来越多的理财师和经济学家开始接受这种资产会在一定程度上维持存在的看法。

这种情绪上的变化体现在企业出现了采用的早期迹象。MicroStrategy是在纳斯达克上市的商业智能平台,这家公司把自己的资产负债表里面的4.25亿美元用来投资比特币,这在当时引起了轰动,公司CEO Michael Saylor解释说:“我希望投资4.25亿美元到一个能坚持100年的东西上。” 后来该公司又把自己的赌注加倍,截至12月,累计投资了11.25亿美元。

由于名头更响,Square和美国万通(MassMutual)也参与进来的意义可能会更加显著。作为支付处理商的前者去年10月投资了5000万美元,而拥有169年历史的后面这家保险公司在12月则购入了1亿美元,资金占到了其一般投资帐户的0.04%。

认为比特币会站上10万美元的理由很简单:如果有更多的公司把自身资金的0.04%(或更多)投资到这一资产的话。一些人预计,在未来十二个月内,这方面将发生重大变化,投资者Bill Miller语言,对该资产的企业投资会“汹涌而至”。加密交易所Kraken的“比特币策略师”Pierre Rochard预计,到今年年底,标准普尔500指数有50%的成员的资产负债表将持有BTC资产。

尽管Rochard的说法似乎过于乐观,但我们应该期待其他的主流公司会跳上这趟比特币大巴。预期的部分早期采用者还包括:

- 特斯拉。特斯拉(Tesla)是为数不多交易行为跟比特币相仿的资产之一,把特斯拉当作先驱者来看是说得过去的。埃隆·马斯克喜欢能吸引眼球的举动,而且在Twitter上他也提到过这种想法了。

- 纽约人寿(NYL)。美国最大的共同人寿保险公司也是最具创新性的公司之一。这家公司在风险投资方面很活跃。借助这一手段工具,NYL投资了以区块链为重点的投资者和开发者Digital Currency Group。预期他们会走美国万通(MassMutual)一样的路线。

- Facebook。在监管机构冷落了天秤座(Libra)之后,看着扎克伯格又想重塑公司的加密货币品牌,给我感觉就像是《贱女孩》里面的Regina George:马克,别再想让FacebookCoin成为现实了。在Winklevii在Twitter上展示时,比特币也许是扎克伯格加入这场区块排队的最好渠道。

比特币市值已经超过Facebook

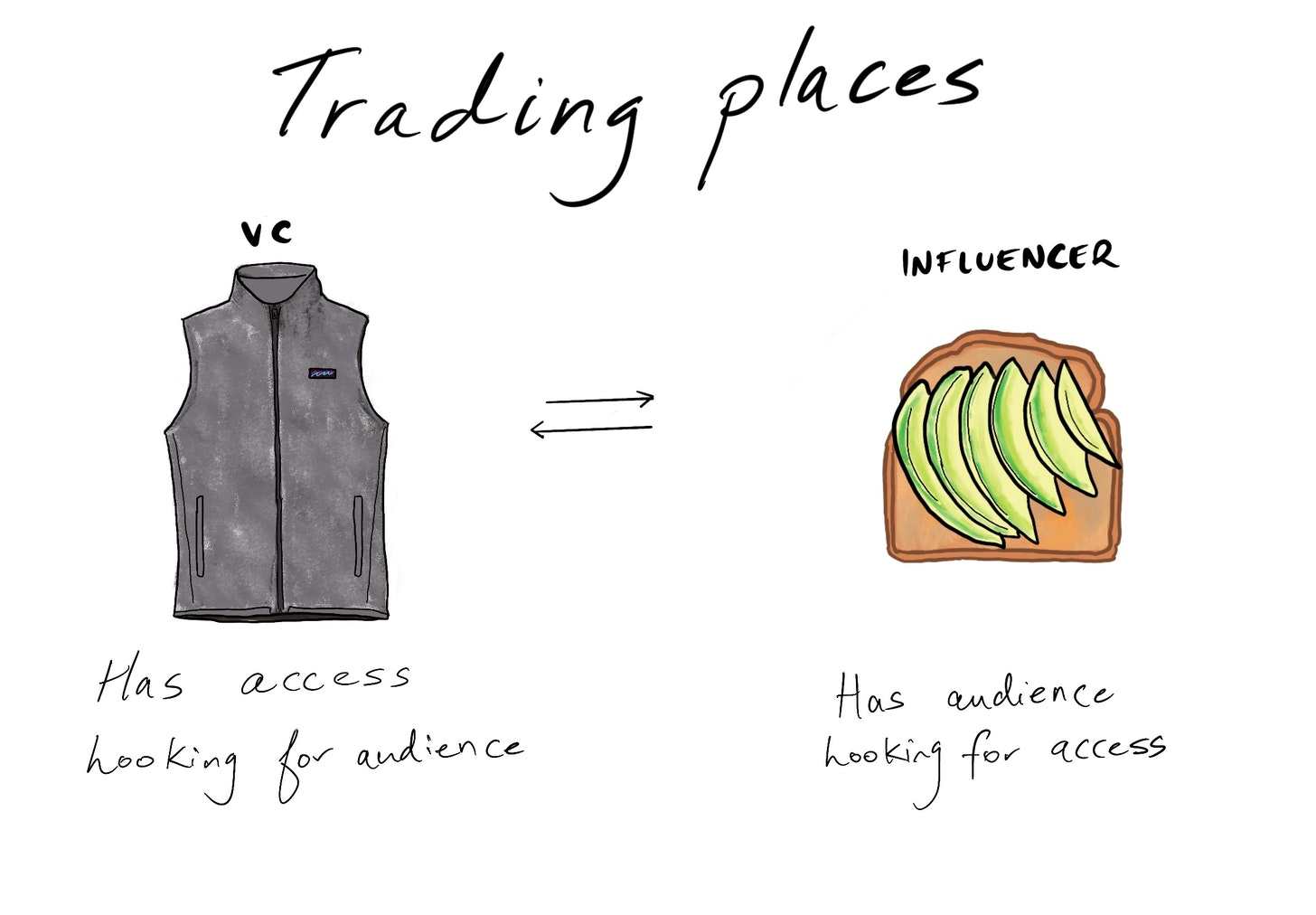

VC蚕食TikTok,TikTok蚕食VC

在《硅谷的力量》这篇文章里,我谈了风险资产类别的扩展(在零利率环境的帮助下)和技术文化的主流化是如何导致出现大量未分化的私人市场资本配置者的。为了跟上竞争的步伐,风险投资公司采用的投资组合服务越来越相似,并在此过程中把自己给商品化了。我认为,唯一真正差异化的特征是个性化的那些:2020年代表现最出色的风险投资人可能是情商极高的人,靠个性的魅力赢得交易。

这不仅是因为创始人更愿意跟这些人一起工作,还因为这些投资者为公司带来了实在的,差异化的好处:分发。拥有百万Twitter粉丝或者备受喜爱的播客的VC,不仅能为他们提供金钱或建议,而且还可以提供受众。通过跟个性鲜明的人士合作,创始人可以有效地(也许是永久性地)降低他们的获取成本。每当像Alexis Ohanian这样的人在推特上推销旗下的投资组合公司时,他都会为相关的公司带来流量。

随着分发成为资本分配者差异化的主要方式,风险投资公司会愈发地为了获取“客户”而不断地优化自己,从而有效为未来的投资组合公司的CAC(客户获取成本)提供补贴。这样一来,他们会越来越像网红,同时也在扮演网红,不断地在TikTok、YouTube、Twitch等地方扩大自己的存在。

投资者会放大自己的个性,名人则会寻求扩大自己的投资。像Ninja、MrBeast、Addison Rae、Loren Gray等人已经把困难的部分完成了:那就是积累忠实的粉丝。但是要想积累可持续的财富需要的也许就不仅仅是广告和背书了。

去年12月,Charli D'Amelio宣布对青少年银行初创企业Step的第一笔风险投资。我预计在接下来的十二个月的时间里,会有更多的人效仿她。随着非公开市场创造出这些社会资本和实际资本,预期会有更多的YouTuber、播客、流媒体直播播主以及作家出现在cap-table上,从寻求效仿他们的资本家那里夺走股份的蛋糕。

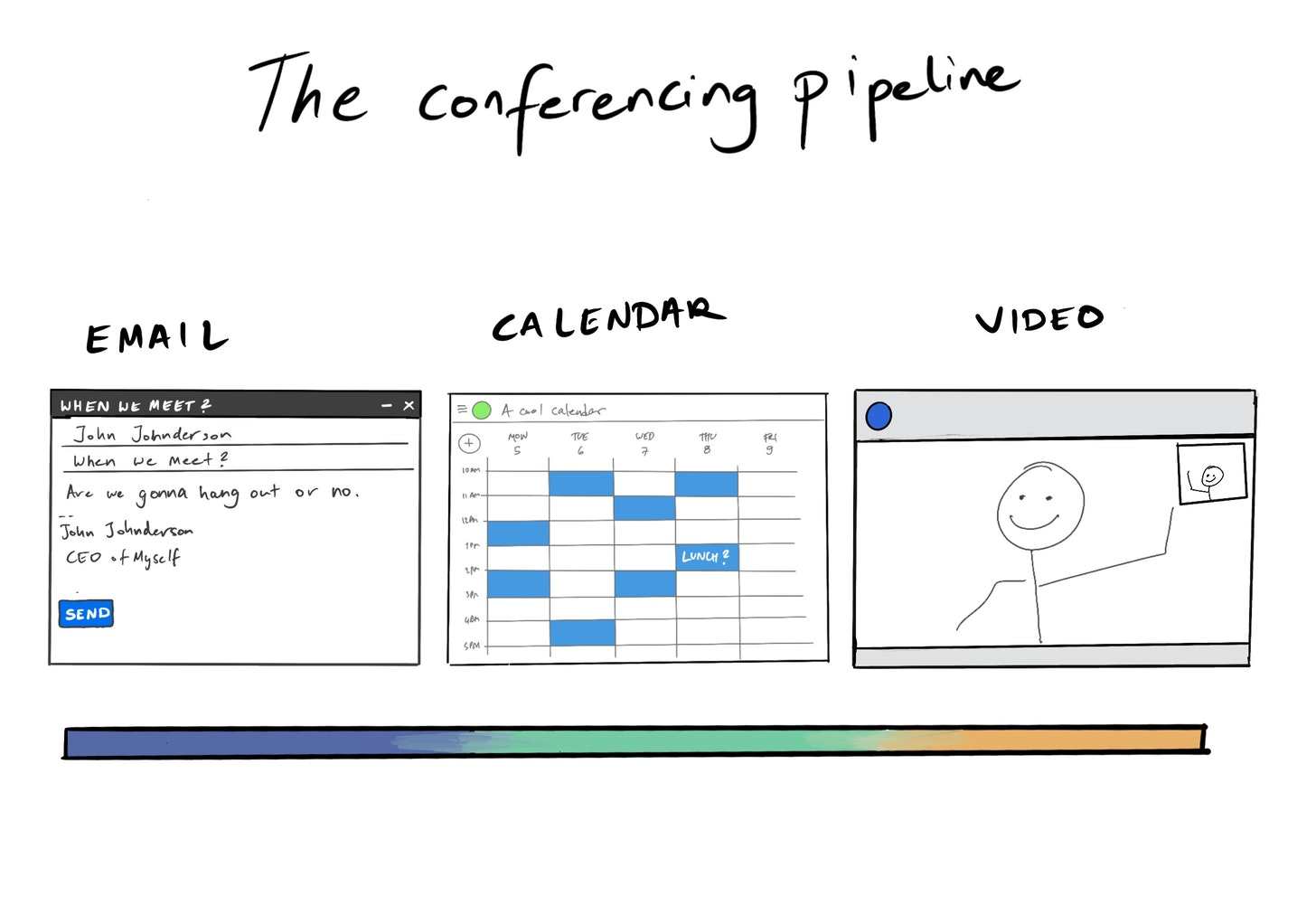

企业的抢购狂欢

尽管IPO的市场热火朝天,但2020年的并购活动其实是有所下降的,美国这里就下降了29%。预计2021年这个趋势将会逆转,去年的大赢家将利用手上新得来的钱来扩大自己的领地。

这场疫情的象征,Zoom,将会感受到要找到第二次出手的迫切压力,因为疫苗会把视频会议的时钟拨快。随着召开面对面的会议再次变得可能,Zoom看起来将不太像是不可避免的未来的先锋,而更像是容易受到科技巨头的产品套件挤压的孤立产品。

微软团队有效地解除Slack的牙齿就是前车之鉴。为了防止出现类似的结果,预期Zoom会想办法保护自己的“会议管道”。这家公司最大的漏洞是会议不是由Zoom发起的。它们会从电子邮件发起,然后转移到日程,最后以视频会议结束。Google往Gmail和GCal贴上“Meet”按钮的可恶尝试突出表明了这一点,说明它既想劫持Zoom的管道,又想确保自己的安全。

就算Zoom们没法跟Google或微软的产品套件竞争,它也必须确保自己的这一特殊渠道的安全。据说该公司正在探索在内部开发这两种解决方案的办法,但至少在电子邮件方面,收购会更有意义。

2019年的最后一次估值为2.6亿美元的Superhuman可以是他们的战略选择。Superhuman不属于全套件的电子邮件服务,而是客户端,这意味着用户不需要注册新的电子邮件地址就可以使用,从而极大地消除了使用阻力。而且,Superhuman聚焦在高级的知识工作者(如果不是明确表示面向企业的话)上面,这应该跟Zoom的客户群非常匹配。不好的地方是,由于定价的问题,Superhuman没有获得大众市场的接受。尽管如此,作为捆绑产品的一部分,Zoom可以免费提供这款产品,从而可以凭借它的卓越的UX赢得Gmail和Outlook用户的青睐。

会议的流程

Superhuman确实提供了有限的日程表功能,作为收购的一部分Zoom今后可以扩展。如果Zoom希望在这一领域强化努力的话,那Clockwise或Calendly也许是有趣的选择,这两个都提供了确保Zoom仍然是视频会议默认选择的手段。

在并购领域,Zoom肯定不会是唯一的玩家。我希望看到另外四大巨头在收购也会有所表现:

- Google收购Lyft 。以往在境遇上经常纠缠不清的Uber和Lyft,在去年命运似乎开始出现分歧。在外卖部门的促进下,Uber的股价上涨了57%,而Lyft的股价仅上涨了5个百分点多一点。就像John Battelle所说那样,Google需要采取能“改变游戏规则”的举措来摆脱内部分歧,并维持其创新的声誉。Waymo和Lyft之间有着密切的联系,现在可能是这家公司确保自己在自动驾驶方面的工作拥有光明未来的时候了。

- Facebook收购Improbable。在2014年的一份内部备忘录里,马克·扎克伯格(Mark Zuckerberg)阐明了Facebook收购游戏引擎Unity的重要性。去年,Unity实现上市,市值达到了410亿美元,这比Facebook当初买下前者掏出的钱至少高了一个数量级。因为软银给的钱太多,同时自己在交付游戏方面又遇到了问题,Improbable也许是Facebook的一个有趣的目标。这家公司尽管管理不善,但它的技术仍具备革命性的潜力,因为它利用人工智能创造出一个复杂的、自治的世界。

- DoorDash收购Darkstore 。由于有高达500亿美元市值的兜底,并且线下用餐正在逐渐恢复,DoorDash需要找个新的增长故事来给投资者听。随着便利店和杂货店的迅速发展,城市仓储公司Darkstore可能是它的战略收购选项。该公司报告称,自己做美国283座城市设立了550个营业点,可通过自家的FastAF app提供1200种不同的产品。如果DoorDash喜欢技术冒险性更强的选择的话,那Fabric也许是合适的选项。凭借机器人和AI,Fabric承诺可“规模实现可赚钱的一小时杂货店”。Darkstore的融资额为3020万美元,而Fabric已经筹集了1.36亿美元。

- Airbnb收购Oyo。被软银的资本吹大泡沫,管理不善,又受到疫情的打击,对于酒店网络Oyo来说,2020年并不友好。愿景基金曾经给它80至100亿美元之间的估值,但现在已将其Oyo资产价值减记了一半以上。不过,由于Oyo仍管理着530万间的客房,而且在印度的脚跟站得很稳(在中国市场也占有相当大的份额),所以Oyo也许可以为为Airbnb在亚太地区的扩展提供现成的手段,而且公司在S-1(招股说明书)里面也把这个市场看作最大的机会。

第三次《爱之夏》

预计最早会在春季完成对低风险人群的疫苗接种,2021年的夏天可能会成为近三十多年来社交最活跃、享乐主义最兴盛的一年。

尽管许多人预计在1967年接管海特-阿什伯里等地的氛围将会复苏(编者注:爱之夏Summer of Love是一个社会现象,发生于1967年的夏天,当时有多达十万人汇聚在美国旧金山的海特-艾许伯里区的附近。嬉皮士也聚集在美国、加拿大及欧洲的主要城市,旧金山是这次社会运动的中心,后来被称为“嬉皮士革命”,来自维基百科),但我预期2021年看起来会像1988年的曼彻斯特。那通常被称为“第二次爱之夏”。那一年,英国被酸屋、非法狂欢聚会以及滥用毒品给迷住了。跟第一次爱之夏还有朦胧的人道主义目标不同,第二次爱之夏留下的只有一地鸡毛。

如果不能实现全面的疫苗接种的话,我认为2021年的狂欢者将被迫玩起类似猫捉老鼠的游戏,而且在经历了过去一段漫长岁月之后,他们只想要音乐和美好时光。

预计艾德维尔、佳得乐以及避孕药的消费量将急剧增加,性病的二阶效应也会相应增加。

SPAC出现拐点

2020年,SPAC(特殊目的并购公司)的200宗交易总共筹集了约640亿美元,考虑到传统的IPO总额也就670亿美元,这个成绩值得注意。今年也许是我们看到新旧霸主易位的一年,因为SPAC的融资额甚至会超越传统的上市手段。

鉴于非公开市场上面还有价值2.8万亿美元的干粉灭火剂(其中包括用于并购的1万亿美元),所以场外仍有大量资金在寻找合适的目标。2020年由风险投资支持的IPO类别的出色表现,可能会鼓励创始人和投资者赶紧在一切顺风顺水的情况下推动公开市场交易,从而导致规模较小的企业开始去接触散户投资者。

作为新兴趋势的一部分,预期会有越来越多的风险投资公司向旗下的投资组合公司提供SPAC服务,从而加快变现的步伐并增加持股量。迄今为止,Lux Capital、Firstmark、Tusk Ventures以及Ribbit Capital都做了SPAC——预计2021年会有十多家或更多的风投加入。风险投资SPAC的理想目标是那些成立将近十年但仍未实现退出的投资组合公司。在这方面,由于大多数商业公司都选择避开援助,因此风险SPAC的投资者可能被迫要应付一定程度的逆向选择。

我预期会看到三个SPAC:

- 红杉资本SPAC Thumbtack。成立于2008年的Thumbtack经历了艰难的一年,为了应对疫情,被迫解雇了25%的员工。该公司上一轮的融资是在2019年,吸纳的资金跟2015年持平,当时给该公司的估值为13亿美元。Thumbtack通过各轮融总共资筹集了超过4亿美元,据报道其收入在1.5亿美元至2亿美元之间,现在也许是时候吸收新的投资者了。

- USV SPAC Foursquare。在2015年拒绝了据报道的9亿美元的收购要约后,Foursquare仍在继续自己的转型之路,从曾经广受欢迎的社交网络转变为有利可图的B2B服务。该公司在2019年的收入为1亿美元,目前总共筹集了近4亿美元。在宣布与另一家位置数据公司Factual合并之后,该公司业务状况良好,正在赢得公众的关注。

- A16z SPAC Stack Overflow。很难知道哪一家机构最适合把该公司推到上市。尽管新加坡主权财富基金GIC领导了2020年E轮融资,但鉴于操作上的复杂性,A16Z也许是合适的风投机构。Stack Overflow成立于2008年,目前正在为了面向企业提供服务而扩展其问答平台。

创作者正式成为一种资产类别

这周的早些时候,我在Twitter上提出了一个问题:

有创作者公司曾经在YC闯关成功过的吗?@ ycombinator吗?

当然,什么叫做闯关成功语义比较含糊。但是你想找个厚着脸皮把自己定位成个人公司的企业例子并不容易。

虽然很多被提到的初创企业可以帮助创作者或者利用他们来进行分发,但只有一个回复是符合个人公司的定义的:Justin TV。作为直播工具Twitch的前身,Justin TV放送的是创始人Justin Kan的生活,但最终也为其他人提供了运营个人频道的机会。

经过14年的努力之后,以创作者为中心的企业已准备好要成为可投资的资产类别了。就像《Joe Rogan会不会IPO?》这篇文章所说那样,创作者现在能够以极低的成本结构获得数千万的收入。为这个细分市场开发的新基础设施工具简化了内容创作、运营、分发以及货币化的过程。

管理、创作、分发、货币化的生态体系

欠缺的环节是什么?资本化。

就像我们在“VC蚕食TikTok”那部分所讨论的那样,成功的创作者已经开始寻找积累财富的方法,就像MrBeast的这条推文所反映那样:

我希望有一种投资社交媒体网红的办法!我对股市的任何事情都一无所知,而且觉得很无聊。

经验丰富的非公开市场金融家会填补这一鸿沟,他们会担任创作者家族办公室的非正式的负责人或创办面向个人的投资机构。可能的先行者是谁?A16z的前合伙人Balaji Srinivasan就经常发推文讨论创作者经济当中的机会。

Twitter要起飞

稳重的Twitter再次证明了社交平台的重要性和强大。它跟Facebook一道对特朗普采取的封号行动就证明了这一点。

不妨把2021年看作是这只蓝色的小鸟开始腾空飞翔的一年。在落后自己的同辈这么长一段时间之后,Twitter似乎终于要迎头赶上了。我预计在真正的产品创新的推动下,去年的+ 50%收益会有更大的增长。Twitter对Stories的回应,Fleets,就是一个很好的开端,而对Breaker的收购应该会强化公司在音频方面的努力。炒掉三心二意的Dorsey(Twitter CEO,同时还兼任Square CEO)并任命一位专门的CEO也会有所帮助。在人选方面,TikTok 前CEO凯文·梅耶(Kevin Mayer)会是个令人兴奋的外部人选。

就目前而言,,Pinterest(440亿美元)和Snap(750亿美元)的是指都要比Twitter(380亿美元)高,尽管收入不低后者。当然,这两家的发展速度都更快些。我预计到2021年底,Twitter将超越Pinterest,且其目前的市值将会翻番不止。

苹果将加大播客的投入力度

自2015年推出以来,苹果的流媒体服务Apple Music增长迅速,占到了全球音乐订阅市场的19%。

但是Spotify是个强大的对手。自2015年以来,这家瑞典公司一直保持着32-35%的份额,几乎与苹果的增长保持同步。与此同时,该公司还巩固了其在播客领域的地位,收购了Anchor等软件公司,Gimlet等内容网络,并将Joe Rogan等名人揽至麾下。至关重要的是,Spotify指出,播客的收听者在自己的平台上还能收听到更多的音乐,并且“互动程度更高”。在跟唱片公司达成不稳定的协议之后,该公司终于找到了建立真正独特优势的方法。

苹果必须跟进。

不跟进的话苹果不仅在iTunes引领先驱的在线音乐市场上会进一步落后,而且其未来的很大一部分也要依赖于拥有音频。苹果有理由相信,强大的音频用户群会推动Homepod的购买(这是对亚马逊的Alexa的回应),以及最终车载硬件设备的购买。此外,独特的音频产品还会增加Apple One的价值——这个服务捆绑包可获取Apple TV +、Apple Arcade以及Apple Fitness +等内容。最终,内容会愈发成为一种多媒体活动——用播客作为苹果60亿美元原创节目计划的补充是明智的。

考虑到这一点,预计2021年原创内容和并购都会取得进展。在努力成为“播客的Netflix”之后,Luminary可能会采取合理的收购行动。尽管该公司还没有赢得消费者的青睐——在筹集了1亿美元之后,Luminary成立的第一年只取得了20万次的下载量——但公司已经建立了一份令人印象深刻的一流播主的花名册。这些已有的交易有望为打造原创内容的努力提供捷径。

如果苹果更喜欢听众群体更大的目标的话,则可以考虑一下Kast Media。这家美国第11大的播客发行商旗下有Sarah Silverman、Penn Jillette以及Eric Weinstein。这可以为错过Wondery给亚马逊所受的伤止止血。

亚马逊收购Carnival,助力无人机配送

这是最后一条,也是最牵强附会的一条预测。

很少有企业遭遇的打击会像2020年的游轮公司一样惨,旅行禁令和社交隔离迫使很多小的运营商关门大吉。与此同时,嘉年华(Carnival)、诺威根(Norweigan)以及皇家加勒比海(Royal Caribbean)等巨头也被迫出售船只、背负债务才能求生存。去年9月,嘉年华宣布已将整整18艘船出售给一个未公开的买家,数量占到了船队规模的17%。

尽管2021年的日子可能会更好过一些,但邮轮公司的情况依然不容乐观,每个月就要耗掉10亿美元。而且就算恢复启航也可能需要一些时间:本周早些时候,嘉年华已宣布取消三月底前的所有线路。就算终于可以重新进入公海,邮轮公司可能也会发现需求减弱了。因为上年纪的客户群可能会对狭小空间产生了怀疑态度。

于是就引出了亚马逊。贝索斯一直在悄悄地将船只补充进公司的物流帝国里面。尽管其中大部分主要是标准货物的运输,但随着近年来公司在美国和中国之间运送了数千个集装箱,大家已经在考虑更具创造性的应用。据说早在2016年的时候,亚马逊就考虑过“近岸外包”的可能性:也就是购买船只,停泊在大型都市附近。然后这些船只将作为无人机配送的基地,由无人机将包裹从船上直接运送到客户家门口。

鉴于一个有频临死亡可能性的行业还在不断地损失金钱,像嘉年华这样的邮轮公司——或者它的大部分库存——可能被迫会以历史性的低价出售出去。不过这个想法也许太疯狂了,不具备可能性。

转载| 投资人Mario想效仿法国的预言家诺查丹玛斯,对今年给出了十项预测。原文发表在其个人博客上。

一年一度的占卜又来了。

诺查丹玛斯(Nostradamus),这位十六世纪的法国占卜者,以其模糊不清而又断断续续的充满煽动性性预测而闻名于世。他从不惧怕用自己的作品,《百诗集》(LesProphéties)把我们带到一个相当黑暗的去处。多年以来,那些一厢情愿的解释者似乎发现了诺查丹玛斯预见未来的证据,比如预见了法国大革命,希特勒的崛起以及9/11的袭击,声称所有这些都体现在他那含糊不清的四行诗里面。

就算考虑到那些令人惊叹的履历,用诺查丹玛斯来为2021年做出预测似乎也过时了。根据一些(慷慨热情的)占星家的解释,并在几个主流新闻媒体的鹦鹉学舌下,这位神情四射的圣人预见了十二个月的饥荒,太阳风暴,甚至由“一开始就死了一半”所为的僵尸起义。

我打算也效仿一下。我希望自己家对这一年的预测不那么晦涩,尽管可能也只是稍微合理一些而已。在为本文做研究时,我决定给自己设定一些非正式的基本规则:

- 不去预测打击会不会重返办公室

- 不讨论“逃往郊区”或“拆解旧金山”

- 只在一项预测里面提到“Zoom”

- 增加看起来很傻的可能性

最后一条你可能会有点怪。但是,如果说回顾去年的预言有什么遗憾的话,那就是我的预测过于安全起见了。为了增加这次预测看起来很蠢的可能性,我会尽量让自己的预测具体些,并更加谨慎地考虑潜在的尾部风险。

为了跟2020年的格式保持一致,并向这位全视的大胡子致敬,我也用一首诗来预言一下。

让我们开始吧。

比特币要涨到六位数

区块之塔高耸如云,

镀金嵌宝的灯塔柔光闪烁

帝国为充盈的金库又补充了新币,

六位数达成,要用逗号分隔。

关于这一点,我必须说的是:这不是投资建议。过去几年观察过比特币的任何人都会知道,就算是加密货币偶尔也要遵守引力定律。令人咋舌的一飞冲天往往会伴随着目瞪口呆的一落千丈。2017年末,比特币的价格接近2万美元;一年后,价格回落到不到3500美元。

但是我们有理由警惕那句危言耸听:这次不一样了。一方面,争论的方向已经改变。在上一次牛市里,持怀疑态度的人认为比特币不具备可行性,认为没有存在的必要,认为它定价过高,有可能会逐渐淡出人们的视线。但这次,对话已经截然不同,越来越多的理财师和经济学家开始接受这种资产会在一定程度上维持存在的看法。

这种情绪上的变化体现在企业出现了采用的早期迹象。MicroStrategy是在纳斯达克上市的商业智能平台,这家公司把自己的资产负债表里面的4.25亿美元用来投资比特币,这在当时引起了轰动,公司CEO Michael Saylor解释说:“我希望投资4.25亿美元到一个能坚持100年的东西上。” 后来该公司又把自己的赌注加倍,截至12月,累计投资了11.25亿美元。

由于名头更响,Square和美国万通(MassMutual)也参与进来的意义可能会更加显著。作为支付处理商的前者去年10月投资了5000万美元,而拥有169年历史的后面这家保险公司在12月则购入了1亿美元,资金占到了其一般投资帐户的0.04%。

认为比特币会站上10万美元的理由很简单:如果有更多的公司把自身资金的0.04%(或更多)投资到这一资产的话。一些人预计,在未来十二个月内,这方面将发生重大变化,投资者Bill Miller语言,对该资产的企业投资会“汹涌而至”。加密交易所Kraken的“比特币策略师”Pierre Rochard预计,到今年年底,标准普尔500指数有50%的成员的资产负债表将持有BTC资产。

尽管Rochard的说法似乎过于乐观,但我们应该期待其他的主流公司会跳上这趟比特币大巴。预期的部分早期采用者还包括:

- 特斯拉。特斯拉(Tesla)是为数不多交易行为跟比特币相仿的资产之一,把特斯拉当作先驱者来看是说得过去的。埃隆·马斯克喜欢能吸引眼球的举动,而且在Twitter上他也提到过这种想法了。

- 纽约人寿(NYL)。美国最大的共同人寿保险公司也是最具创新性的公司之一。这家公司在风险投资方面很活跃。借助这一手段工具,NYL投资了以区块链为重点的投资者和开发者Digital Currency Group。预期他们会走美国万通(MassMutual)一样的路线。

- Facebook。在监管机构冷落了天秤座(Libra)之后,看着扎克伯格又想重塑公司的加密货币品牌,给我感觉就像是《贱女孩》里面的Regina George:马克,别再想让FacebookCoin成为现实了。在Winklevii在Twitter上展示时,比特币也许是扎克伯格加入这场区块排队的最好渠道。

比特币市值已经超过Facebook

VC蚕食TikTok,TikTok蚕食VC

在《硅谷的力量》这篇文章里,我谈了风险资产类别的扩展(在零利率环境的帮助下)和技术文化的主流化是如何导致出现大量未分化的私人市场资本配置者的。为了跟上竞争的步伐,风险投资公司采用的投资组合服务越来越相似,并在此过程中把自己给商品化了。我认为,唯一真正差异化的特征是个性化的那些:2020年代表现最出色的风险投资人可能是情商极高的人,靠个性的魅力赢得交易。

这不仅是因为创始人更愿意跟这些人一起工作,还因为这些投资者为公司带来了实在的,差异化的好处:分发。拥有百万Twitter粉丝或者备受喜爱的播客的VC,不仅能为他们提供金钱或建议,而且还可以提供受众。通过跟个性鲜明的人士合作,创始人可以有效地(也许是永久性地)降低他们的获取成本。每当像Alexis Ohanian这样的人在推特上推销旗下的投资组合公司时,他都会为相关的公司带来流量。

随着分发成为资本分配者差异化的主要方式,风险投资公司会愈发地为了获取“客户”而不断地优化自己,从而有效为未来的投资组合公司的CAC(客户获取成本)提供补贴。这样一来,他们会越来越像网红,同时也在扮演网红,不断地在TikTok、YouTube、Twitch等地方扩大自己的存在。

投资者会放大自己的个性,名人则会寻求扩大自己的投资。像Ninja、MrBeast、Addison Rae、Loren Gray等人已经把困难的部分完成了:那就是积累忠实的粉丝。但是要想积累可持续的财富需要的也许就不仅仅是广告和背书了。

去年12月,Charli D'Amelio宣布对青少年银行初创企业Step的第一笔风险投资。我预计在接下来的十二个月的时间里,会有更多的人效仿她。随着非公开市场创造出这些社会资本和实际资本,预期会有更多的YouTuber、播客、流媒体直播播主以及作家出现在cap-table上,从寻求效仿他们的资本家那里夺走股份的蛋糕。

企业的抢购狂欢

尽管IPO的市场热火朝天,但2020年的并购活动其实是有所下降的,美国这里就下降了29%。预计2021年这个趋势将会逆转,去年的大赢家将利用手上新得来的钱来扩大自己的领地。

这场疫情的象征,Zoom,将会感受到要找到第二次出手的迫切压力,因为疫苗会把视频会议的时钟拨快。随着召开面对面的会议再次变得可能,Zoom看起来将不太像是不可避免的未来的先锋,而更像是容易受到科技巨头的产品套件挤压的孤立产品。

微软团队有效地解除Slack的牙齿就是前车之鉴。为了防止出现类似的结果,预期Zoom会想办法保护自己的“会议管道”。这家公司最大的漏洞是会议不是由Zoom发起的。它们会从电子邮件发起,然后转移到日程,最后以视频会议结束。Google往Gmail和GCal贴上“Meet”按钮的可恶尝试突出表明了这一点,说明它既想劫持Zoom的管道,又想确保自己的安全。

就算Zoom们没法跟Google或微软的产品套件竞争,它也必须确保自己的这一特殊渠道的安全。据说该公司正在探索在内部开发这两种解决方案的办法,但至少在电子邮件方面,收购会更有意义。

2019年的最后一次估值为2.6亿美元的Superhuman可以是他们的战略选择。Superhuman不属于全套件的电子邮件服务,而是客户端,这意味着用户不需要注册新的电子邮件地址就可以使用,从而极大地消除了使用阻力。而且,Superhuman聚焦在高级的知识工作者(如果不是明确表示面向企业的话)上面,这应该跟Zoom的客户群非常匹配。不好的地方是,由于定价的问题,Superhuman没有获得大众市场的接受。尽管如此,作为捆绑产品的一部分,Zoom可以免费提供这款产品,从而可以凭借它的卓越的UX赢得Gmail和Outlook用户的青睐。

会议的流程

Superhuman确实提供了有限的日程表功能,作为收购的一部分Zoom今后可以扩展。如果Zoom希望在这一领域强化努力的话,那Clockwise或Calendly也许是有趣的选择,这两个都提供了确保Zoom仍然是视频会议默认选择的手段。

在并购领域,Zoom肯定不会是唯一的玩家。我希望看到另外四大巨头在收购也会有所表现:

- Google收购Lyft 。以往在境遇上经常纠缠不清的Uber和Lyft,在去年命运似乎开始出现分歧。在外卖部门的促进下,Uber的股价上涨了57%,而Lyft的股价仅上涨了5个百分点多一点。就像John Battelle所说那样,Google需要采取能“改变游戏规则”的举措来摆脱内部分歧,并维持其创新的声誉。Waymo和Lyft之间有着密切的联系,现在可能是这家公司确保自己在自动驾驶方面的工作拥有光明未来的时候了。

- Facebook收购Improbable。在2014年的一份内部备忘录里,马克·扎克伯格(Mark Zuckerberg)阐明了Facebook收购游戏引擎Unity的重要性。去年,Unity实现上市,市值达到了410亿美元,这比Facebook当初买下前者掏出的钱至少高了一个数量级。因为软银给的钱太多,同时自己在交付游戏方面又遇到了问题,Improbable也许是Facebook的一个有趣的目标。这家公司尽管管理不善,但它的技术仍具备革命性的潜力,因为它利用人工智能创造出一个复杂的、自治的世界。

- DoorDash收购Darkstore 。由于有高达500亿美元市值的兜底,并且线下用餐正在逐渐恢复,DoorDash需要找个新的增长故事来给投资者听。随着便利店和杂货店的迅速发展,城市仓储公司Darkstore可能是它的战略收购选项。该公司报告称,自己做美国283座城市设立了550个营业点,可通过自家的FastAF app提供1200种不同的产品。如果DoorDash喜欢技术冒险性更强的选择的话,那Fabric也许是合适的选项。凭借机器人和AI,Fabric承诺可“规模实现可赚钱的一小时杂货店”。Darkstore的融资额为3020万美元,而Fabric已经筹集了1.36亿美元。

- Airbnb收购Oyo。被软银的资本吹大泡沫,管理不善,又受到疫情的打击,对于酒店网络Oyo来说,2020年并不友好。愿景基金曾经给它80至100亿美元之间的估值,但现在已将其Oyo资产价值减记了一半以上。不过,由于Oyo仍管理着530万间的客房,而且在印度的脚跟站得很稳(在中国市场也占有相当大的份额),所以Oyo也许可以为为Airbnb在亚太地区的扩展提供现成的手段,而且公司在S-1(招股说明书)里面也把这个市场看作最大的机会。

第三次《爱之夏》

预计最早会在春季完成对低风险人群的疫苗接种,2021年的夏天可能会成为近三十多年来社交最活跃、享乐主义最兴盛的一年。

尽管许多人预计在1967年接管海特-阿什伯里等地的氛围将会复苏(编者注:爱之夏Summer of Love是一个社会现象,发生于1967年的夏天,当时有多达十万人汇聚在美国旧金山的海特-艾许伯里区的附近。嬉皮士也聚集在美国、加拿大及欧洲的主要城市,旧金山是这次社会运动的中心,后来被称为“嬉皮士革命”,来自维基百科),但我预期2021年看起来会像1988年的曼彻斯特。那通常被称为“第二次爱之夏”。那一年,英国被酸屋、非法狂欢聚会以及滥用毒品给迷住了。跟第一次爱之夏还有朦胧的人道主义目标不同,第二次爱之夏留下的只有一地鸡毛。

如果不能实现全面的疫苗接种的话,我认为2021年的狂欢者将被迫玩起类似猫捉老鼠的游戏,而且在经历了过去一段漫长岁月之后,他们只想要音乐和美好时光。

预计艾德维尔、佳得乐以及避孕药的消费量将急剧增加,性病的二阶效应也会相应增加。

SPAC出现拐点

2020年,SPAC(特殊目的并购公司)的200宗交易总共筹集了约640亿美元,考虑到传统的IPO总额也就670亿美元,这个成绩值得注意。今年也许是我们看到新旧霸主易位的一年,因为SPAC的融资额甚至会超越传统的上市手段。

鉴于非公开市场上面还有价值2.8万亿美元的干粉灭火剂(其中包括用于并购的1万亿美元),所以场外仍有大量资金在寻找合适的目标。2020年由风险投资支持的IPO类别的出色表现,可能会鼓励创始人和投资者赶紧在一切顺风顺水的情况下推动公开市场交易,从而导致规模较小的企业开始去接触散户投资者。

作为新兴趋势的一部分,预期会有越来越多的风险投资公司向旗下的投资组合公司提供SPAC服务,从而加快变现的步伐并增加持股量。迄今为止,Lux Capital、Firstmark、Tusk Ventures以及Ribbit Capital都做了SPAC——预计2021年会有十多家或更多的风投加入。风险投资SPAC的理想目标是那些成立将近十年但仍未实现退出的投资组合公司。在这方面,由于大多数商业公司都选择避开援助,因此风险SPAC的投资者可能被迫要应付一定程度的逆向选择。

我预期会看到三个SPAC:

- 红杉资本SPAC Thumbtack。成立于2008年的Thumbtack经历了艰难的一年,为了应对疫情,被迫解雇了25%的员工。该公司上一轮的融资是在2019年,吸纳的资金跟2015年持平,当时给该公司的估值为13亿美元。Thumbtack通过各轮融总共资筹集了超过4亿美元,据报道其收入在1.5亿美元至2亿美元之间,现在也许是时候吸收新的投资者了。

- USV SPAC Foursquare。在2015年拒绝了据报道的9亿美元的收购要约后,Foursquare仍在继续自己的转型之路,从曾经广受欢迎的社交网络转变为有利可图的B2B服务。该公司在2019年的收入为1亿美元,目前总共筹集了近4亿美元。在宣布与另一家位置数据公司Factual合并之后,该公司业务状况良好,正在赢得公众的关注。

- A16z SPAC Stack Overflow。很难知道哪一家机构最适合把该公司推到上市。尽管新加坡主权财富基金GIC领导了2020年E轮融资,但鉴于操作上的复杂性,A16Z也许是合适的风投机构。Stack Overflow成立于2008年,目前正在为了面向企业提供服务而扩展其问答平台。

创作者正式成为一种资产类别

这周的早些时候,我在Twitter上提出了一个问题:

有创作者公司曾经在YC闯关成功过的吗?@ ycombinator吗?

当然,什么叫做闯关成功语义比较含糊。但是你想找个厚着脸皮把自己定位成个人公司的企业例子并不容易。

虽然很多被提到的初创企业可以帮助创作者或者利用他们来进行分发,但只有一个回复是符合个人公司的定义的:Justin TV。作为直播工具Twitch的前身,Justin TV放送的是创始人Justin Kan的生活,但最终也为其他人提供了运营个人频道的机会。

经过14年的努力之后,以创作者为中心的企业已准备好要成为可投资的资产类别了。就像《Joe Rogan会不会IPO?》这篇文章所说那样,创作者现在能够以极低的成本结构获得数千万的收入。为这个细分市场开发的新基础设施工具简化了内容创作、运营、分发以及货币化的过程。

管理、创作、分发、货币化的生态体系

欠缺的环节是什么?资本化。

就像我们在“VC蚕食TikTok”那部分所讨论的那样,成功的创作者已经开始寻找积累财富的方法,就像MrBeast的这条推文所反映那样:

我希望有一种投资社交媒体网红的办法!我对股市的任何事情都一无所知,而且觉得很无聊。

经验丰富的非公开市场金融家会填补这一鸿沟,他们会担任创作者家族办公室的非正式的负责人或创办面向个人的投资机构。可能的先行者是谁?A16z的前合伙人Balaji Srinivasan就经常发推文讨论创作者经济当中的机会。

Twitter要起飞

稳重的Twitter再次证明了社交平台的重要性和强大。它跟Facebook一道对特朗普采取的封号行动就证明了这一点。

不妨把2021年看作是这只蓝色的小鸟开始腾空飞翔的一年。在落后自己的同辈这么长一段时间之后,Twitter似乎终于要迎头赶上了。我预计在真正的产品创新的推动下,去年的+ 50%收益会有更大的增长。Twitter对Stories的回应,Fleets,就是一个很好的开端,而对Breaker的收购应该会强化公司在音频方面的努力。炒掉三心二意的Dorsey(Twitter CEO,同时还兼任Square CEO)并任命一位专门的CEO也会有所帮助。在人选方面,TikTok 前CEO凯文·梅耶(Kevin Mayer)会是个令人兴奋的外部人选。

就目前而言,,Pinterest(440亿美元)和Snap(750亿美元)的是指都要比Twitter(380亿美元)高,尽管收入不低后者。当然,这两家的发展速度都更快些。我预计到2021年底,Twitter将超越Pinterest,且其目前的市值将会翻番不止。

苹果将加大播客的投入力度

自2015年推出以来,苹果的流媒体服务Apple Music增长迅速,占到了全球音乐订阅市场的19%。

但是Spotify是个强大的对手。自2015年以来,这家瑞典公司一直保持着32-35%的份额,几乎与苹果的增长保持同步。与此同时,该公司还巩固了其在播客领域的地位,收购了Anchor等软件公司,Gimlet等内容网络,并将Joe Rogan等名人揽至麾下。至关重要的是,Spotify指出,播客的收听者在自己的平台上还能收听到更多的音乐,并且“互动程度更高”。在跟唱片公司达成不稳定的协议之后,该公司终于找到了建立真正独特优势的方法。

苹果必须跟进。

不跟进的话苹果不仅在iTunes引领先驱的在线音乐市场上会进一步落后,而且其未来的很大一部分也要依赖于拥有音频。苹果有理由相信,强大的音频用户群会推动Homepod的购买(这是对亚马逊的Alexa的回应),以及最终车载硬件设备的购买。此外,独特的音频产品还会增加Apple One的价值——这个服务捆绑包可获取Apple TV +、Apple Arcade以及Apple Fitness +等内容。最终,内容会愈发成为一种多媒体活动——用播客作为苹果60亿美元原创节目计划的补充是明智的。

考虑到这一点,预计2021年原创内容和并购都会取得进展。在努力成为“播客的Netflix”之后,Luminary可能会采取合理的收购行动。尽管该公司还没有赢得消费者的青睐——在筹集了1亿美元之后,Luminary成立的第一年只取得了20万次的下载量——但公司已经建立了一份令人印象深刻的一流播主的花名册。这些已有的交易有望为打造原创内容的努力提供捷径。

如果苹果更喜欢听众群体更大的目标的话,则可以考虑一下Kast Media。这家美国第11大的播客发行商旗下有Sarah Silverman、Penn Jillette以及Eric Weinstein。这可以为错过Wondery给亚马逊所受的伤止止血。

亚马逊收购Carnival,助力无人机配送

这是最后一条,也是最牵强附会的一条预测。

很少有企业遭遇的打击会像2020年的游轮公司一样惨,旅行禁令和社交隔离迫使很多小的运营商关门大吉。与此同时,嘉年华(Carnival)、诺威根(Norweigan)以及皇家加勒比海(Royal Caribbean)等巨头也被迫出售船只、背负债务才能求生存。去年9月,嘉年华宣布已将整整18艘船出售给一个未公开的买家,数量占到了船队规模的17%。

尽管2021年的日子可能会更好过一些,但邮轮公司的情况依然不容乐观,每个月就要耗掉10亿美元。而且就算恢复启航也可能需要一些时间:本周早些时候,嘉年华已宣布取消三月底前的所有线路。就算终于可以重新进入公海,邮轮公司可能也会发现需求减弱了。因为上年纪的客户群可能会对狭小空间产生了怀疑态度。

于是就引出了亚马逊。贝索斯一直在悄悄地将船只补充进公司的物流帝国里面。尽管其中大部分主要是标准货物的运输,但随着近年来公司在美国和中国之间运送了数千个集装箱,大家已经在考虑更具创造性的应用。据说早在2016年的时候,亚马逊就考虑过“近岸外包”的可能性:也就是购买船只,停泊在大型都市附近。然后这些船只将作为无人机配送的基地,由无人机将包裹从船上直接运送到客户家门口。

鉴于一个有频临死亡可能性的行业还在不断地损失金钱,像嘉年华这样的邮轮公司——或者它的大部分库存——可能被迫会以历史性的低价出售出去。不过这个想法也许太疯狂了,不具备可能性。