学经济:股价由谁决定

引用于 每天学点经济金融知识 在 28 11 月, 2020, 2:11 下午转载自投资人思维课| 一只股价究竟由谁来决定?

1、投资学的一块基石——DDM

价值投资者的一个基本信仰就是:决定股价的核心要素是价值。尽管因为种种因素,价格有时候高于价值,有时低于价值,但迟早会回归到价值。

价格和价值的关系,就好比你在遛狗时,狗有时候跑在你前面,有时候跑在你后面,但一般不会离你太远。

那么,问题来了,股票的内在价值如何确定呢?

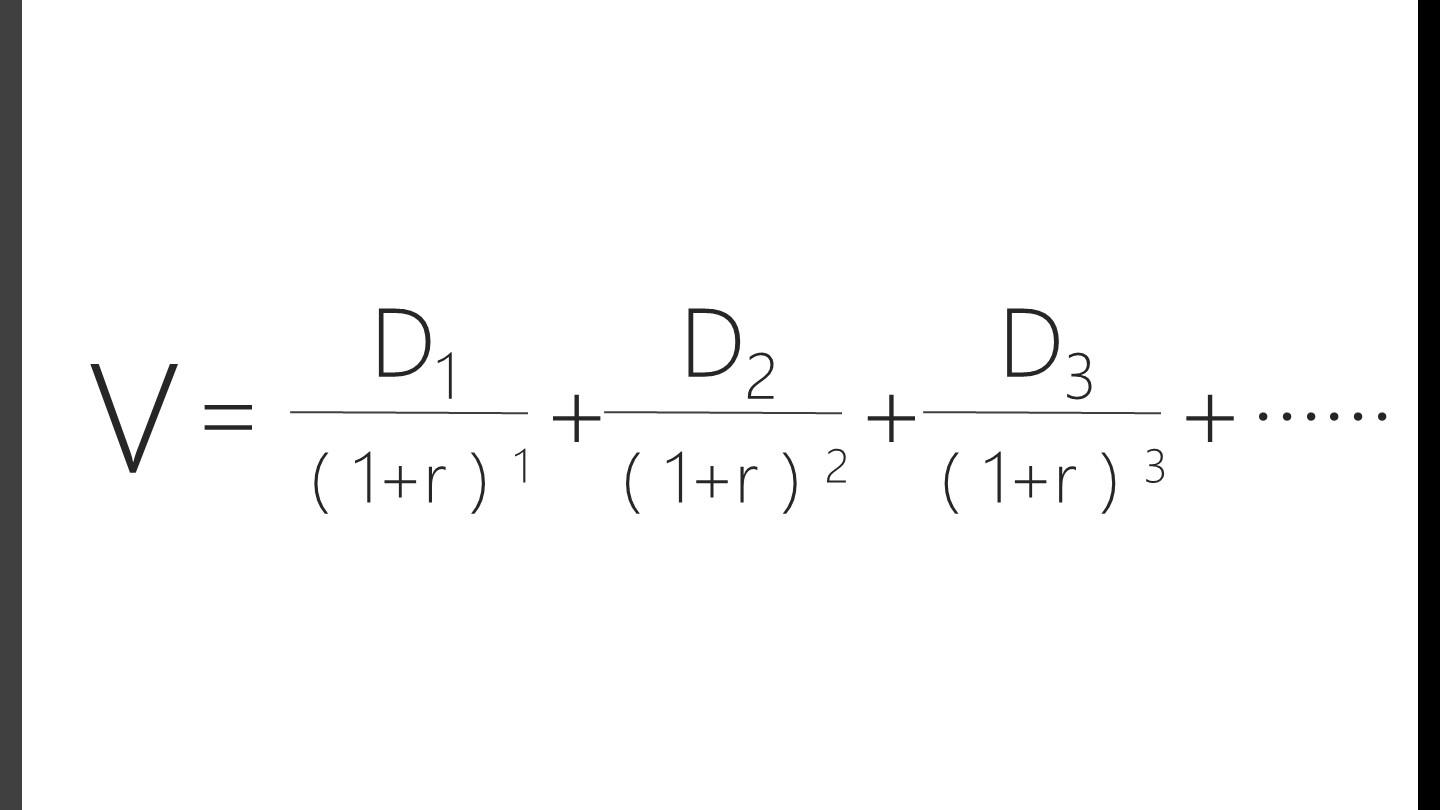

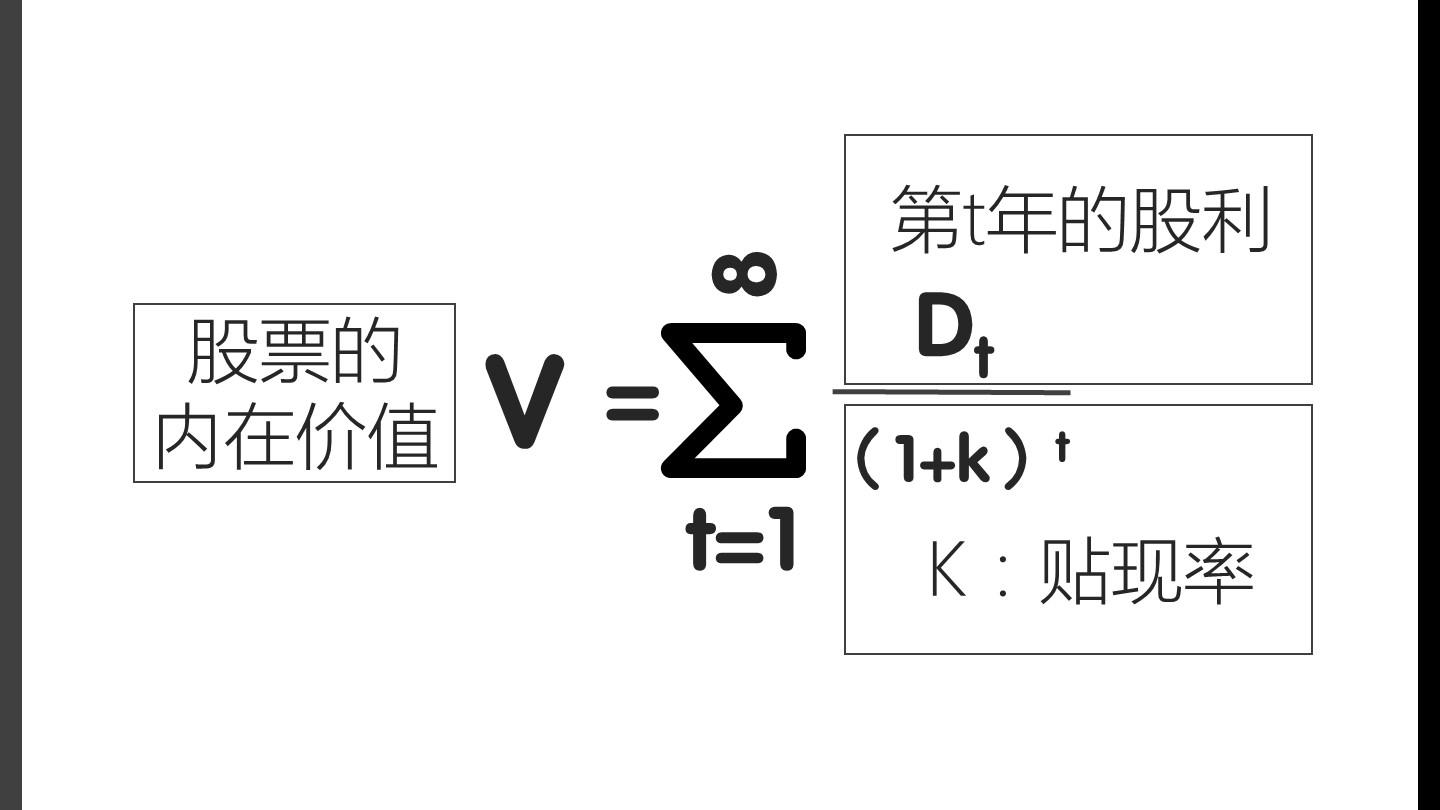

对于这个问题,有一个非常著名的模型,叫股利贴现模型(Dividend Discount Model),简称 DDM,给出了十分完美的回答。

在此,我必须要郑重地提醒你,这个 DDM 非常非常重要,它是投资学中的一块基石。无论你是何门何派,什么路数,只要你做股票投资,你就很难逃出这个公式:

这个公式其实很好理解。如果我们回归到股权投资的初心,你就能明白,一个人之所以愿意成为一个公司的股东,是因为他看好这个公司的发展,希望每年都能获得公司给他的分红。

所以,股票的内在价值就等于你预期中的未来一系列收入流的折现和。

从 DDM 出发,不难发现,影响股票内在价值的因素主要有三个:分子端是股利,与企业盈利有关;分母端的贴现率由两方面组成:一个是无风险利率,与央行有关;还有一个是风险溢价,代表你愿意为买股票多付的成本,由情绪决定。

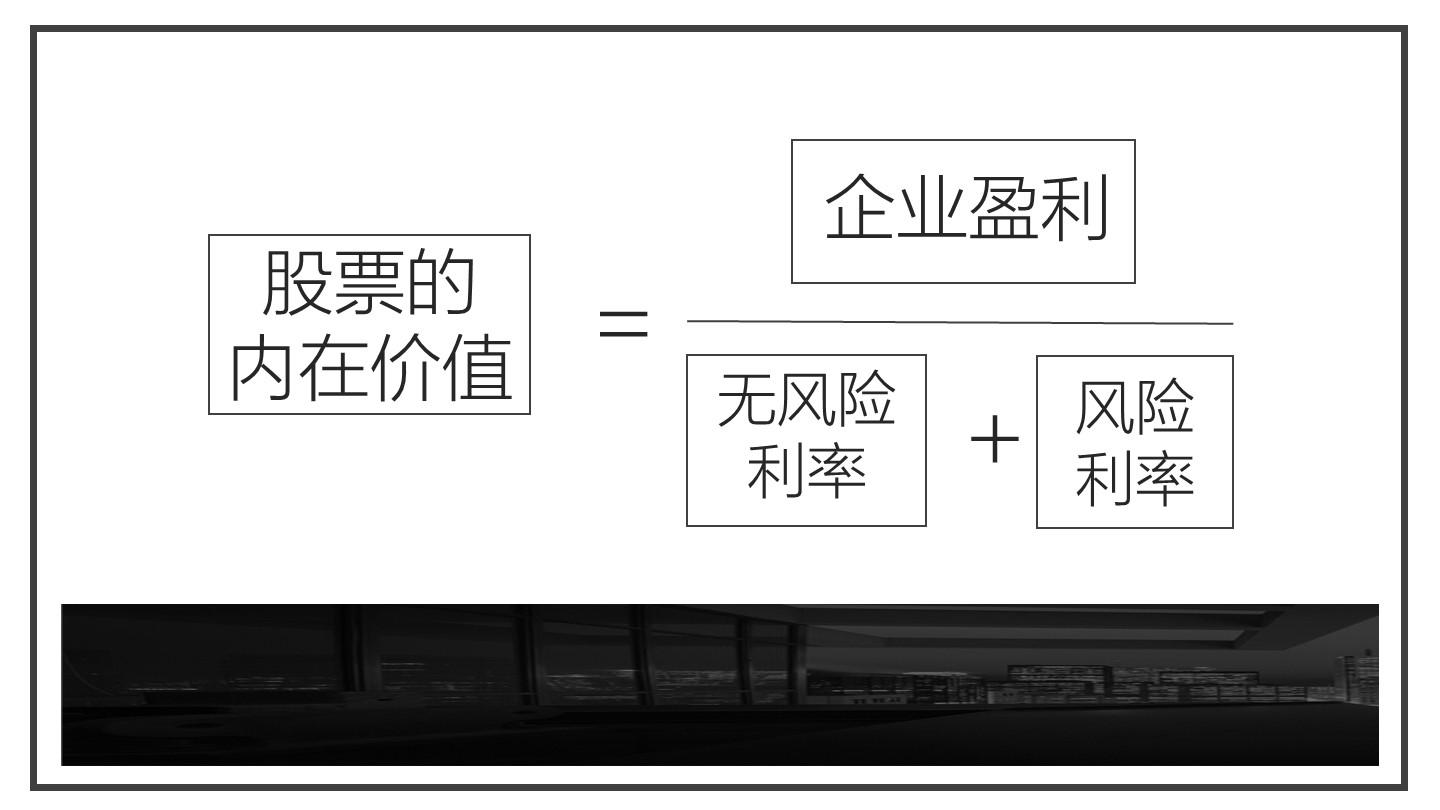

而刚刚被恒大 1500 万挖过去当副总的任泽平,直接把这个 DDM 简单粗暴地写成了下面这个公式:

股票的内在价值等于企业盈利除以无风险利率和风险利率之和。

2、有没有客观的价值存在?

在 DDM 中,分子端的企业盈利是你预期中的,分母端的利率也是不确定的,而且还跟市场的情绪有关。

这都说明,哪怕通过 DDM 对一家公司的内在价值进行计算,也都是很主观的。

一直以来,我们接受的都是「客观价值论」,也就是我们前面所说的,世界上的所有物品,都有客观的、内在的、本质的,不以人的意志为转移的价值,而价格只是围绕这个本质的、客观的价值上下波动。

但实际上,通过 DDM,你会发现,包括股票在内的所有物品,并没有什么本身的内在价值,它的价值来自于你对它的判断,你觉得它有价值,它就有价值。这就是所谓的「主观价值论」。

比如,一个明朝的花瓶,如果单纯从工艺和美感来看,可能值不了多少钱;但是,一考虑到它的年代,一下子就价值连城了。

比如,你家里的一张老照片对其他人来说可能并没有什么价值,但是在你心中那可是无价之宝;

再比如,乐视网本来并不值 2000 亿市值,但是贾跃亭一句「为梦想窒息」,改变了人们对企业盈利的预期,让人们变得更加乐观,对风险溢价的要求降低,就让乐视网从几十亿一口气涨到了 2000 亿。

由此可见,一个企业的客观价值有时候并不能被精确计算出来,因为还要受到预期、情绪等各种主观因素的影响。

对于同样一个股票,每个人给出的估值是不同的。当市场对股票价值的达成一致的主观判断时,就形成了股价。

3、短期的投票机,长期的称重机

正因如此,索罗斯说过一句名言:「市场总是错的」。

在前几节课中,我们曾经提到:人的大脑有两层决策系统:在绝大多数时候,做短期决策时,人们都处于感性的、冲动的、容易受诱惑的状态。只有极少数时候,做长期决策时,你才会处于理性的、思考的、自律的决策状态。

就算你是理性的、通情达理的,但是一旦你作为群体的一员就容易被外部环境影响,变得不那么理性了。

勒庞在《乌合之众》这本书中提到「群体在心理学上是幼稚、无知、无理性且容易被利用的。」

所以,市场的表现往往比个体更加疯狂,更加极端,要么过于乐观,要么过于悲观。

而股票的价格都是由市场的一致预期形成的,当然就很容易出现错误定价。

巴菲特也说过「众人贪婪我恐惧,众人恐惧我贪婪。」也是在寻找市场犯错的机会。

我们都知道巴菲特是一名价值投资者,注重企业的基本面研究,认为投资就是以合理的价格买入绩优的企业。他应该关注企业的经营状况才对,为什么他也很关注市场的情绪呢?

实际上,华尔街的一项统计研究表明,股价与业绩之间关系的相关程度如下:持有股票 3 年,二者的相关程度为:0.131~0.360(是指股票价格的 13.1%~36% 由企业经营业绩变化决定);持有股票 5 年,二者的相关程度为:0.374~0.599;持有股票 10 年,二者的相关程度为:0.593~0.695;持有股票 18 年,二者的相关程度为:0.688。

虽然这份数据并不一定完全准确,但至少说明:DDM 中提到的各个股价影响因素,在不同期限内,对股价的影响权重是不一样的。

从短期来看,情绪和资金对股价的影响更大,所以你会看到很多基本面极烂的股票,因为一个题材引来了无数资金的买入,就能鸡犬升天,而很多好股票却因为没有题材被市场抛弃而一跌再跌。

但从长期来看,公司的业绩对股价的影响更大。伟大的公司会有很好的股价,而烂股票最终还是经不住岁月的淘洗。

巴菲特经常引用他的导师格雷厄姆的一句名言:「市场短期是一台投票机,但长期是一台称重机。」

意思是,市场的短期表现,实际上是报价的结果。对于短期交易的人来说,重点在于研究人们的情绪会导致怎样的投票结果,并利用这个来获利。

而从长期来看,股价还是会遵从价值的原则。价值就是股票的重量,它有多少价值,就有多少重量,就趋向于有多少的市场价格。

4、你究竟在赚什么钱?

从 DDM 出发,我们发现:要想从股市上赚钱,主要有三个来源。

第一是赚企业盈利增长的钱。

就拿 A 股的茅台和港股的腾讯来说,上市以后股价涨了几十倍甚至上百倍,主要的原因是公司的盈利在不停增长。

以腾讯为例,腾讯 2004 年港股上市,当时的净利润是 4.5 亿,市场预计 2017 年腾讯的业绩将达到 660 亿,增长了 150 倍左右。算上期间上市公司的持续回购股票,股份减少 30%,过去 10 年腾讯的股票涨幅超过 200 倍。

第二是赚央妈的钱。

中国股市从 14 年开始的那一轮牛市,很大的原因是央妈进行了持续降息,也就是所谓的「放水」。从 14 年到 15 年的一年时间,存款利率从 3% 降到了 1.5%,DDM 的无风险利率大大下降,导致分母变小,整个数值就变大了。实际上,中国股市有史以来的几次牛市基本上都是「水牛」。

第三是赚傻子的钱。

就拿贾跃亭来说吧,他讲了一个「生态化反」的美好故事,然后大家都相信了。当乐视网的市值冲上 2000 亿时,他减持了 200 亿,他就把傻子的钱赚到手了。后来,人们发现这个故事是假的,乐视网根本不值 2000 亿,但为时已晚,人家已经跑到美国去了。

课堂小结

我们总结一下。

DDM 是投资学中的一个基石,可以用来计算一个公司的内在价值。由此,我们也知道了,影响的股票内在价值的因素主要包括:企业盈利、无风险利率以及风险利率等。

由于,未来的现金流是受预期影响的,所以股票的客观价值究竟是多少,其实是不存在的。人们对股票价值的判断是主观的,经过反复的交换之后就形成了股价。

由此,我们发现,股价在短期内受情绪和资金影响更大一些;而长期来看,股价受业绩的影响更多。

从 DDM,我们还发现,要想在股市赚钱,无外乎三个渠道:赚企业盈利的钱,赚央妈的钱和赚傻子的钱。

学完这节课,你是否开始能理解这句话了:投资不仅是一门科学,也是一门艺术。

转载自投资人思维课| 一只股价究竟由谁来决定?

1、投资学的一块基石——DDM

价值投资者的一个基本信仰就是:决定股价的核心要素是价值。尽管因为种种因素,价格有时候高于价值,有时低于价值,但迟早会回归到价值。

价格和价值的关系,就好比你在遛狗时,狗有时候跑在你前面,有时候跑在你后面,但一般不会离你太远。

那么,问题来了,股票的内在价值如何确定呢?

对于这个问题,有一个非常著名的模型,叫股利贴现模型(Dividend Discount Model),简称 DDM,给出了十分完美的回答。

在此,我必须要郑重地提醒你,这个 DDM 非常非常重要,它是投资学中的一块基石。无论你是何门何派,什么路数,只要你做股票投资,你就很难逃出这个公式:

这个公式其实很好理解。如果我们回归到股权投资的初心,你就能明白,一个人之所以愿意成为一个公司的股东,是因为他看好这个公司的发展,希望每年都能获得公司给他的分红。

所以,股票的内在价值就等于你预期中的未来一系列收入流的折现和。

从 DDM 出发,不难发现,影响股票内在价值的因素主要有三个:分子端是股利,与企业盈利有关;分母端的贴现率由两方面组成:一个是无风险利率,与央行有关;还有一个是风险溢价,代表你愿意为买股票多付的成本,由情绪决定。

而刚刚被恒大 1500 万挖过去当副总的任泽平,直接把这个 DDM 简单粗暴地写成了下面这个公式:

股票的内在价值等于企业盈利除以无风险利率和风险利率之和。

2、有没有客观的价值存在?

在 DDM 中,分子端的企业盈利是你预期中的,分母端的利率也是不确定的,而且还跟市场的情绪有关。

这都说明,哪怕通过 DDM 对一家公司的内在价值进行计算,也都是很主观的。

一直以来,我们接受的都是「客观价值论」,也就是我们前面所说的,世界上的所有物品,都有客观的、内在的、本质的,不以人的意志为转移的价值,而价格只是围绕这个本质的、客观的价值上下波动。

但实际上,通过 DDM,你会发现,包括股票在内的所有物品,并没有什么本身的内在价值,它的价值来自于你对它的判断,你觉得它有价值,它就有价值。这就是所谓的「主观价值论」。

比如,一个明朝的花瓶,如果单纯从工艺和美感来看,可能值不了多少钱;但是,一考虑到它的年代,一下子就价值连城了。

比如,你家里的一张老照片对其他人来说可能并没有什么价值,但是在你心中那可是无价之宝;

再比如,乐视网本来并不值 2000 亿市值,但是贾跃亭一句「为梦想窒息」,改变了人们对企业盈利的预期,让人们变得更加乐观,对风险溢价的要求降低,就让乐视网从几十亿一口气涨到了 2000 亿。

由此可见,一个企业的客观价值有时候并不能被精确计算出来,因为还要受到预期、情绪等各种主观因素的影响。

对于同样一个股票,每个人给出的估值是不同的。当市场对股票价值的达成一致的主观判断时,就形成了股价。

3、短期的投票机,长期的称重机

正因如此,索罗斯说过一句名言:「市场总是错的」。

在前几节课中,我们曾经提到:人的大脑有两层决策系统:在绝大多数时候,做短期决策时,人们都处于感性的、冲动的、容易受诱惑的状态。只有极少数时候,做长期决策时,你才会处于理性的、思考的、自律的决策状态。

就算你是理性的、通情达理的,但是一旦你作为群体的一员就容易被外部环境影响,变得不那么理性了。

勒庞在《乌合之众》这本书中提到「群体在心理学上是幼稚、无知、无理性且容易被利用的。」

所以,市场的表现往往比个体更加疯狂,更加极端,要么过于乐观,要么过于悲观。

而股票的价格都是由市场的一致预期形成的,当然就很容易出现错误定价。

巴菲特也说过「众人贪婪我恐惧,众人恐惧我贪婪。」也是在寻找市场犯错的机会。

我们都知道巴菲特是一名价值投资者,注重企业的基本面研究,认为投资就是以合理的价格买入绩优的企业。他应该关注企业的经营状况才对,为什么他也很关注市场的情绪呢?

实际上,华尔街的一项统计研究表明,股价与业绩之间关系的相关程度如下:持有股票 3 年,二者的相关程度为:0.131~0.360(是指股票价格的 13.1%~36% 由企业经营业绩变化决定);持有股票 5 年,二者的相关程度为:0.374~0.599;持有股票 10 年,二者的相关程度为:0.593~0.695;持有股票 18 年,二者的相关程度为:0.688。

虽然这份数据并不一定完全准确,但至少说明:DDM 中提到的各个股价影响因素,在不同期限内,对股价的影响权重是不一样的。

从短期来看,情绪和资金对股价的影响更大,所以你会看到很多基本面极烂的股票,因为一个题材引来了无数资金的买入,就能鸡犬升天,而很多好股票却因为没有题材被市场抛弃而一跌再跌。

但从长期来看,公司的业绩对股价的影响更大。伟大的公司会有很好的股价,而烂股票最终还是经不住岁月的淘洗。

巴菲特经常引用他的导师格雷厄姆的一句名言:「市场短期是一台投票机,但长期是一台称重机。」

意思是,市场的短期表现,实际上是报价的结果。对于短期交易的人来说,重点在于研究人们的情绪会导致怎样的投票结果,并利用这个来获利。

而从长期来看,股价还是会遵从价值的原则。价值就是股票的重量,它有多少价值,就有多少重量,就趋向于有多少的市场价格。

4、你究竟在赚什么钱?

从 DDM 出发,我们发现:要想从股市上赚钱,主要有三个来源。

第一是赚企业盈利增长的钱。

就拿 A 股的茅台和港股的腾讯来说,上市以后股价涨了几十倍甚至上百倍,主要的原因是公司的盈利在不停增长。

以腾讯为例,腾讯 2004 年港股上市,当时的净利润是 4.5 亿,市场预计 2017 年腾讯的业绩将达到 660 亿,增长了 150 倍左右。算上期间上市公司的持续回购股票,股份减少 30%,过去 10 年腾讯的股票涨幅超过 200 倍。

第二是赚央妈的钱。

中国股市从 14 年开始的那一轮牛市,很大的原因是央妈进行了持续降息,也就是所谓的「放水」。从 14 年到 15 年的一年时间,存款利率从 3% 降到了 1.5%,DDM 的无风险利率大大下降,导致分母变小,整个数值就变大了。实际上,中国股市有史以来的几次牛市基本上都是「水牛」。

第三是赚傻子的钱。

就拿贾跃亭来说吧,他讲了一个「生态化反」的美好故事,然后大家都相信了。当乐视网的市值冲上 2000 亿时,他减持了 200 亿,他就把傻子的钱赚到手了。后来,人们发现这个故事是假的,乐视网根本不值 2000 亿,但为时已晚,人家已经跑到美国去了。

课堂小结

我们总结一下。

DDM 是投资学中的一个基石,可以用来计算一个公司的内在价值。由此,我们也知道了,影响的股票内在价值的因素主要包括:企业盈利、无风险利率以及风险利率等。

由于,未来的现金流是受预期影响的,所以股票的客观价值究竟是多少,其实是不存在的。人们对股票价值的判断是主观的,经过反复的交换之后就形成了股价。

由此,我们发现,股价在短期内受情绪和资金影响更大一些;而长期来看,股价受业绩的影响更多。

从 DDM,我们还发现,要想在股市赚钱,无外乎三个渠道:赚企业盈利的钱,赚央妈的钱和赚傻子的钱。

学完这节课,你是否开始能理解这句话了:投资不仅是一门科学,也是一门艺术。